界面新闻记者 | 张蕊

2026年6月1日晚间,牧原股份连发数则公告:61岁的创始人秦英林辞去董事长、总裁职务,转任终身荣誉董事长兼牧原养猪研究院院长;秦英林妻子钱瑛的表弟,49岁的曹治年接任董事长;32岁的高曈出任总裁兼财务负责人;31岁的秦牧原被提名为非独立董事。同日,高曈代表牧原与阿里云签署战略合作协议,宣布共建全球首个生猪养殖大模型。

这套"老中青"三代结合的治理架构,是秦英林自2021年布局"双核领导人"模式以来的正式落地。但交棒之刻,恰逢猪价深度下行的周期关口:2026年一季度,牧原由盈转亏,亏损12.15亿元,生猪价格跌至近十年低点。新团队接过权杖的同时,也接过了穿越周期的重任。

秦英林创办并执掌牧原34年,公司长期围绕其个人决策运转。此番他以终身荣誉董事长身份仅保留建议权,治理模式从"创始人集权"转向团队决策。

这便是摆在三位新任高管面前的第一重挑战:治理模式切换期的稳定性。权力从秦英林一人手中拆解、分配到团队,涉及董事会与经营管理层之间决策流程的重塑,这并非简单的职位更替,而是一整套运行惯性的重新磨合。

第二重挑战来自规模与亏损的角力。牧原2026年出栏目标为7500万至8100万头,较2025年的7798万头基本持平或微增。在猪价跌破10元/公斤的环境中,维持这样的出栏规模意味着每月承受数十亿元的养殖亏损;压缩出栏可以减少亏损,但会丢掉市场份额。上任首日签约的阿里云养猪大模型,指向了降本增效的未来方向,但技术落地需要时间,而周期低谷中,时间尤为紧迫。

第三重挑战则在于第二增长曲线能否支撑起周期对冲。2025年,秦英林之子秦牧原带领的屠宰板块交出首份盈利成绩单:营收452.28亿元、同比增长86.32%、产能利用率98.8%,2026年前四个月也持续盈利。但屠宰业务体量仅约养殖端的三分之一,在养殖月亏数十亿的体量面前,屠宰的利润贡献尚不足以扭亏。

配资炒股

财报里的压力线

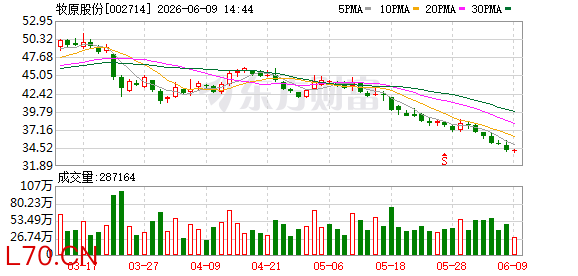

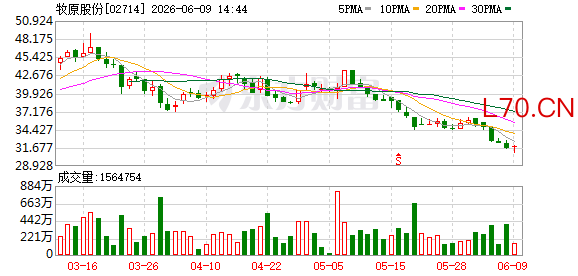

牧原2025年年报与2026年一季报中的数据,勾勒出了这家龙头企业在猪价下行周期中的财务轮廓。

2025年全年,牧原实现营收1441.45亿元,同比增长4.49%,但归母净利润154.87亿元,同比下降13.39%。核心矛盾在于"增产不增收":全年出栏商品猪7798万头,屠宰生猪2866万头,出栏量稳居全球第一,且屠宰营收同比大增86%至452.28亿元;但全年活猪均价仅14.44元/公斤,同比下降9.2%,创2019年以来新低。经测算,2025年出栏生猪头均盈利仅31元,较2024年的214元骤降183元,降幅达85.5%。新增出栏和屠宰放量带来的增量利润,完全被猪价下跌所吞噬。

2026年一季度,压力进一步传导至亏损线。当季营收298.94亿元,同比下降17.1%;归母净利润为-12.15亿元,由盈转亏。公司商品猪销售均价从一季度的9.91元/公斤进一步降至4月的9.45元/公斤,同比降幅达35.54%,单月销售收入约85亿元,同比下滑32.49%。经营现金流净额亦由正转负,这是比利润亏损更值得警惕的信号。

事实上,牧原已在成本端作出应对。一季度,生猪养殖完全成本已降至11.6元/公斤,较2025年全年的约12元/公斤再降0.4元,全年目标是将平均成本压至11.5元/公斤以下。在售价不足10元/公斤的环境下,每公斤亏损约1元多的水平已是行业最低亏损幅度——同期温氏股份、新希望等头部企业的完全成本仍在12至13元/公斤区间。

华泰证券研究指出,在周期底部,成本优势是企业穿越周期的核心竞争力。但问题在于,猪价的下跌速度已连续数月超过成本的下降速度,成本端的改善尚未能扭转整体亏损局面。

财务结构方面,2026年2月牧原完成了港股上市,成为国内首家"A+H"生猪养殖企业。港股募资后,资本公积从130.39亿元增至235.31亿元,资产负债率从54.15%降至50.73%,负债总额较年初减少31.05亿元,股东权益增至872.80亿元。同年5月,牧原转债信用评级被上调至AAA,成为行业内首家获得AAA评级的养殖企业。

这些指标表明公司的流动性安全垫相对扎实。但需要注意到,50.73%的资产负债率在猪企中已属较低水平,但公司有息负债规模依然庞大,在猪价持续低位运行的背景下,利息支出对利润的侵蚀不可忽视。据悉,秦英林2026年1月已解除全部股权质押。

猪周期行至何处

本轮猪周期的特殊性在于其"钝刀割肉"的特征:价格下跌幅度大、持续时间长、产能出清慢。

从价格走势看,猪价自2024年三季度见顶后持续下行,2025年全年从年初的15至16元/公斤震荡跌至四季度11至12元/公斤。2026年跌速进一步加快。国家统计局数据显示,3月末全国生猪均价跌至9.5元/公斤,打破2018年5月的历史低点。猪粮比最低跌至3.73:1,远低于5:1的一级亏损预警线。

搜猪网数据显示,4月7日全国瘦肉型猪出栏均价仅9.27元/公斤,同比跌幅达36.51%。按当前成本水平计算,全行业每出栏一头猪亏损约400元,几乎“养一头亏一头”。

但与以往周期不同的是,本轮深度亏损并未引发产能的快速出清。国家统计局数据显示,2026年一季度末全国能繁母猪存栏3904万头,虽已连续9个月环比下降,但绝对规模仍处高位。

去产能进程缓慢的原因之一是行业生产效率的大幅提升——PSY(每头能繁母猪年产仔数)已从非洲猪瘟前的约16头升至24头以上。这意味着同等母猪存栏量下,实际生猪出栏量大幅增加,产能去化的"杠杆效应"被削弱。另一个结构性因素在于,经过前几轮周期洗礼,存活下来的规模养殖企业在资金储备和管理能力上均有大幅提升,"熬"的意愿比散户更强。

供给端压力持续,需求端缺乏提振。春节后消费季节性走弱,叠加宏观经济复苏节奏偏慢,猪肉终端消费疲软,猪价在历史低位持续徘徊。

在此背景下,牧原主动调减产能:能繁母猪从2025年高峰期的362万头一路调减,到2026年3月末已降至约313万头,累计调减近50万头;2025年5月起全面停止向二次育肥客户销售育肥猪,出栏体重压至120公斤。值得注意的是,2026年5月的销售简报中,牧原罕见地未再披露能繁母猪存栏数据,这一信息透明度的变化引发了市场关注。

元股证券:ygzq.hk 多家机构研判,当前猪价已处于周期底部区域,产能去化效果预计在二季度末起逐步显现,下半年消费旺季有望带动猪价温和回升。但华泰证券同时指出,本轮周期产能去化速度慢于以往,猪价反弹的高度和持续性仍存在不确定性。

对于2026年出栏目标设定在7500万至8100万头的牧原而言,规模越大,在底部区域承受的绝对亏损额也越大:按当前每公斤亏损约2元、每头猪约120公斤计算,牧原每月的养殖亏损额可能达到数十亿元级别,屠宰业务的盈利尚不足以覆盖这一缺口。

秦英林在2025年年报致辞中写道,养猪虽属传统产业,但仍是值得长期深耕的优质行业。这家公司用34年把养猪做成了年营收超1400亿元的生意,秦英林选择在此时交棒,或许本身就是一种判断:周期终会过去,而一个运转良好的治理体系AI炒股配资和人工操作哪个好,比一个无所不能的创始人更能穿越下一次低谷。

泓川证券开户|合规系统稳步成长提示:本文来自互联网,不代表本网站观点。